你好,我是海丰。

这节课,我们来学习分类模型的评估指标。上节课我们说了,分类模型的性能评估指标有混淆矩阵、$KS、AUC$等等。混淆矩阵是其中最基础的性能评估指标,通过它,我们可以直观地看出二分类模型预测准确和不准确的结果具体有多少,而且像是$KS、AUC$这些高阶的评估指标也都来自于混淆矩阵。

比如说,对信用评分这样典型的分类问题进行评估,其实就是要知道一个人信用的好坏。通过混淆矩阵,我们就能知道这个信用评分能够找到多少坏人(召回率),以及找到的坏人中有多少是真的坏人(精确率)。

因此,要对分类模型的性能进行评估,我们一定要掌握混淆矩阵。接下来,我们就通过一个信用评分产品的例子来详细说一说,混淆矩阵是什么,以及相关指标的计算方法。

信用评分的产品指的是利用客户提交的资料和系统中留存的客户信息,通过模型来评估用户信用情况的模型。信用评分主要应用于信贷场景中,对用户和中小企业进行信用风险评估。

假设,你的算法团队做了一个信用评分产品,分数范围是 [0, 100]。同时,算法团队给出一个参考阈值,60分以下的人逾期概率远高于 60 分以上的人群。

这个时候,你可以抽取一部分用户用于验证模型的效果。但是,这些用户必须是已经具有信贷表现的,否则我们无法通过它们确定模型有效性。我们把从来没有逾期的用户定义为“好人”,逾期用户定义为“坏人”。

假设我们抽取了 100 个测试用户,向信用评分模型中输入这一百个测试用户的信贷信息(用户身份证号/手机号码)以后,我们能得到100个模型的预测结果,以及每个用户的评分。结合算法团队给出的参考阈值,我们把信用分小于等于 60 的人定义为“坏人”,大于 60 的人定义为“好人”。

这之后,我们就可以通过混淆矩阵,知道模型预测结果和实际结果的差距,从而判断模型性能的好坏了。

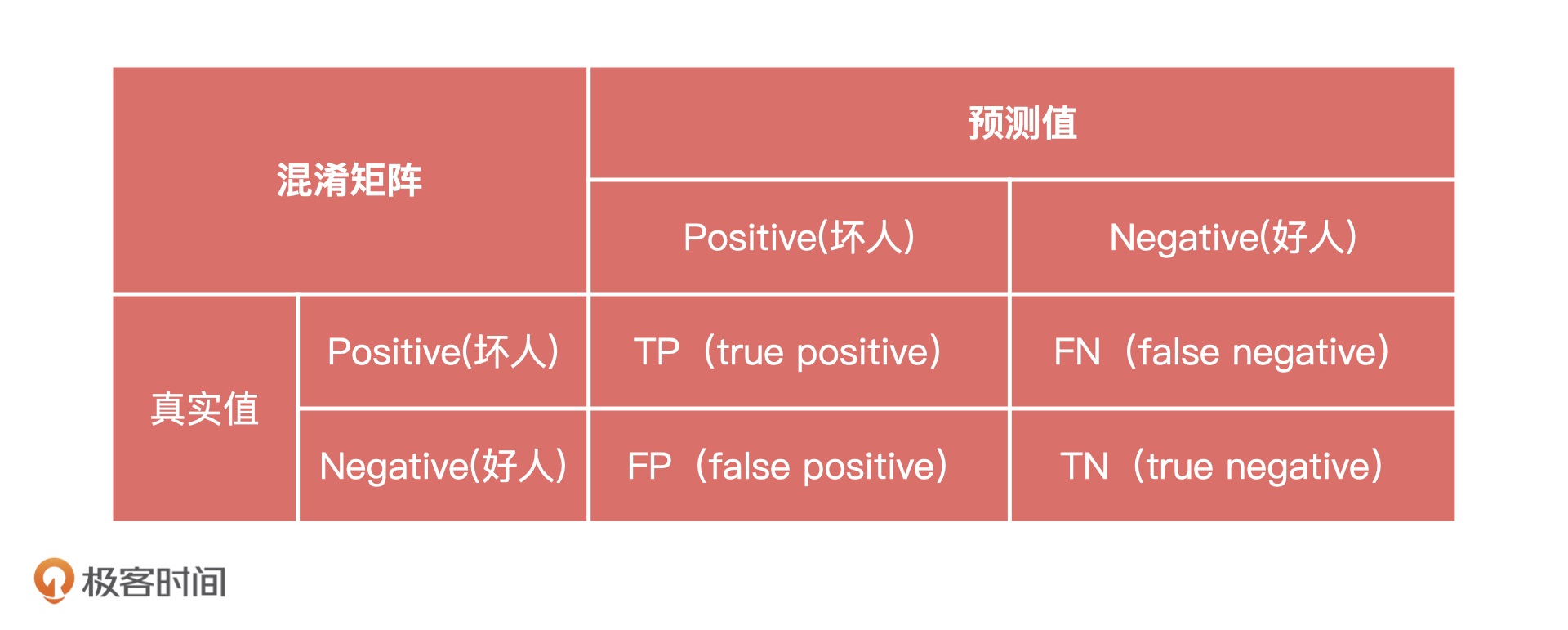

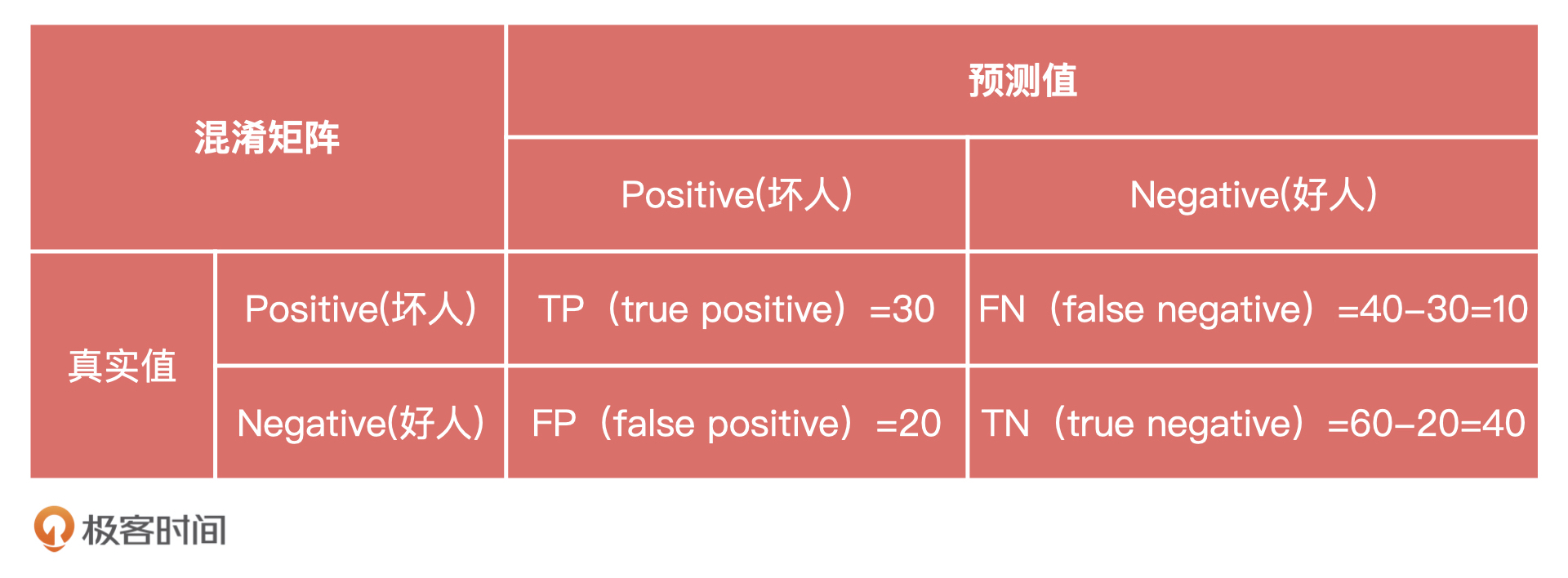

混淆矩阵有两个定义,分别是Positive和Negative,它们分别代表模型结果的好和坏。下表就是一个标准的混淆矩阵。其中,行表示真实值,列表示预测值。$T$代表模型预测对了,也就是预测值和实际值一样,$F$则相反。$P$就是Positive的缩写,我们可以理解为“坏人”,$N$就是Negative的缩写,我们可以理解为好人。这里要特殊说明一下,好人坏人的定义是为了方便我们理解的,一般教材上会说明Positive为正例,Negative为负例。

由此,我们可以总结出4种情况:

刚刚接触混淆矩阵的同学,可能还不能完全理解$TP、FP$代表什么。其实,我们也不需要对这4种情况死记硬背,只需要记住:$T$和$F$代表模型判断的对和错,$P$和$N$代表模型预测结果的好和坏。

我们每预测一个人,都可以得到这样一个混淆矩阵。

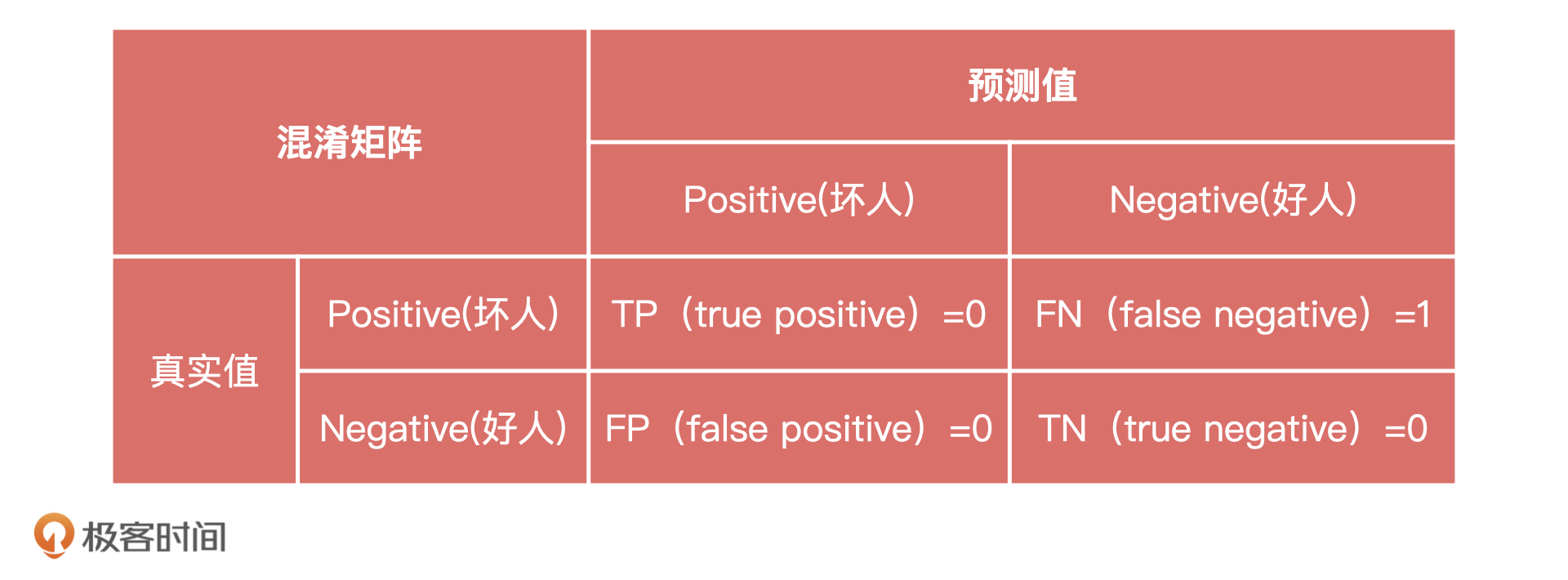

比如,用户张三实际是一个逾期用户,也就是“坏人”,但模型给出的评分是 80 分。这个时候,张三的混淆矩阵中$FN=1$,就代表模型预测错误。

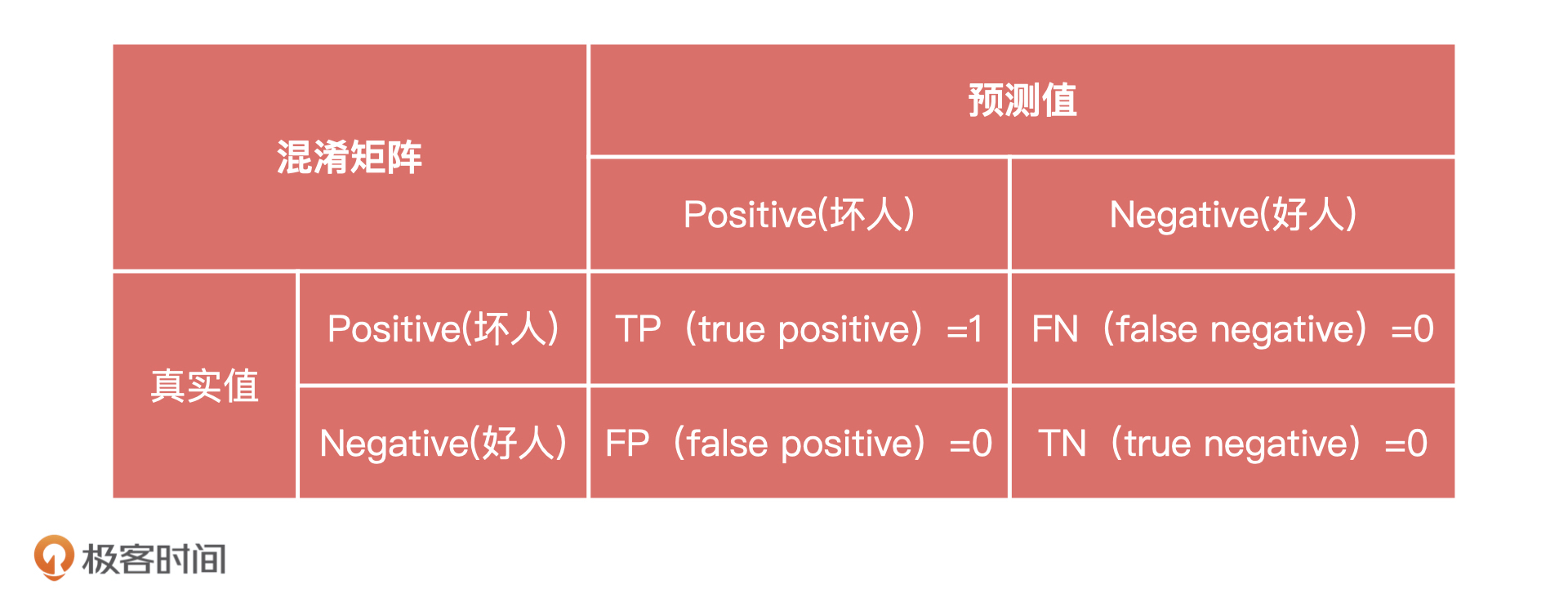

再比如,用户李四也是一个逾期用户,但模型给出的评分是40分。这个时候,李四的混淆矩阵中$TP=1$,模型预测正确。

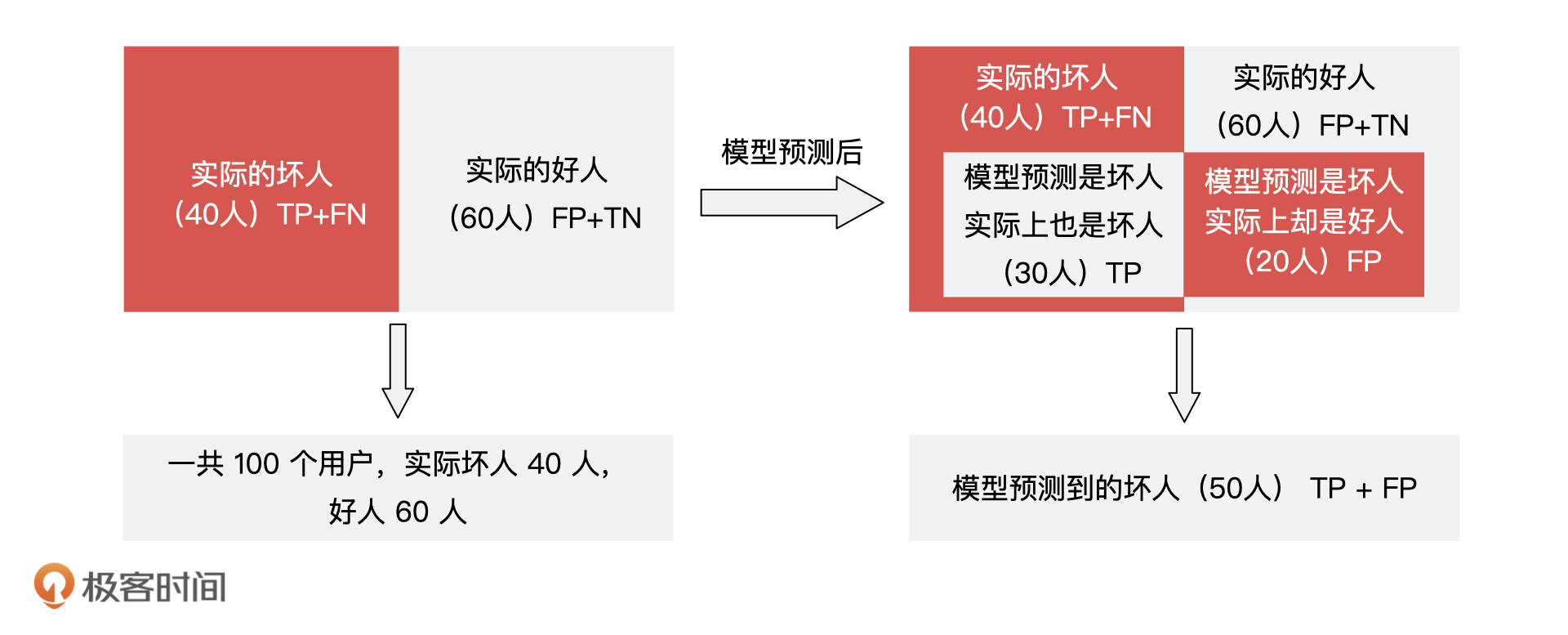

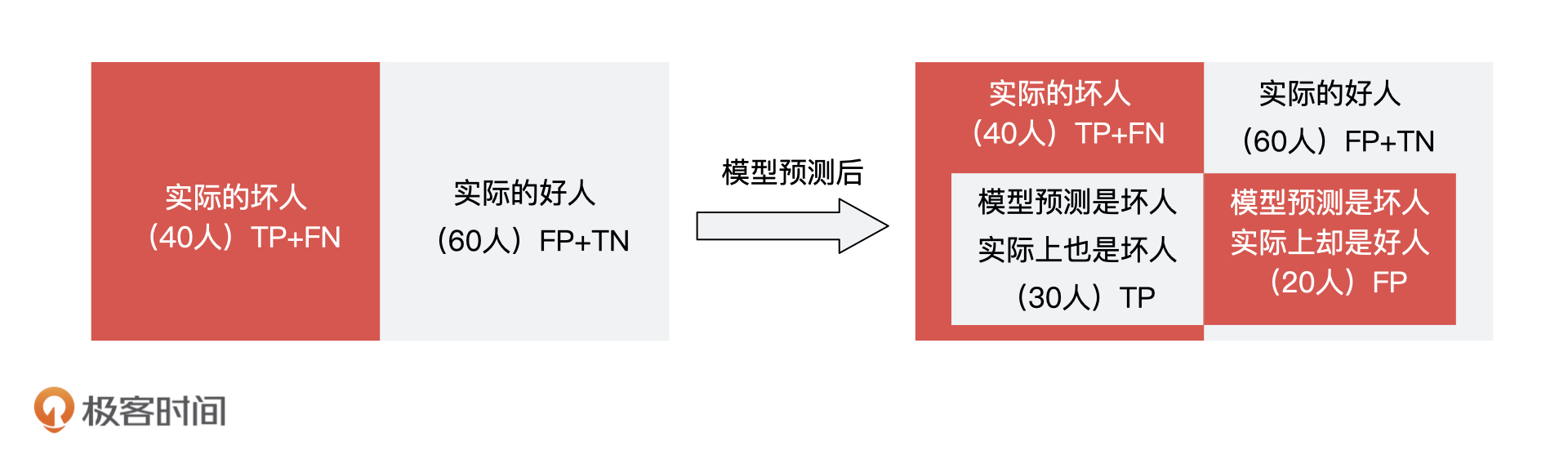

假设,这100个人里面实际有40个坏人,60个好人。模型一共预测出 50 个坏人,在这 50 个坏人中,有 30 个预测对了,20 个预测错了。

综合了这 100 个人的模型结果和实际的结果,我们就能得到一个如下的混淆矩阵:

我们当然希望所有测试的结果都是 $TP$ 或者 $TN$,也就是模型预测每个人的结果都和实际结果是一致的。

但是,现实中不太可能存在这样的情况,而且单独看混淆矩阵,我们只能知道模型预测结果中有多少个$TP$和$FP$,没办法直接告诉业务方这个模型到底好不好。因此,为了能够更全面地评估模型,我们又在混淆矩阵的结果上,延伸出另外3个指标,分别是准确率、精确率和召回率。

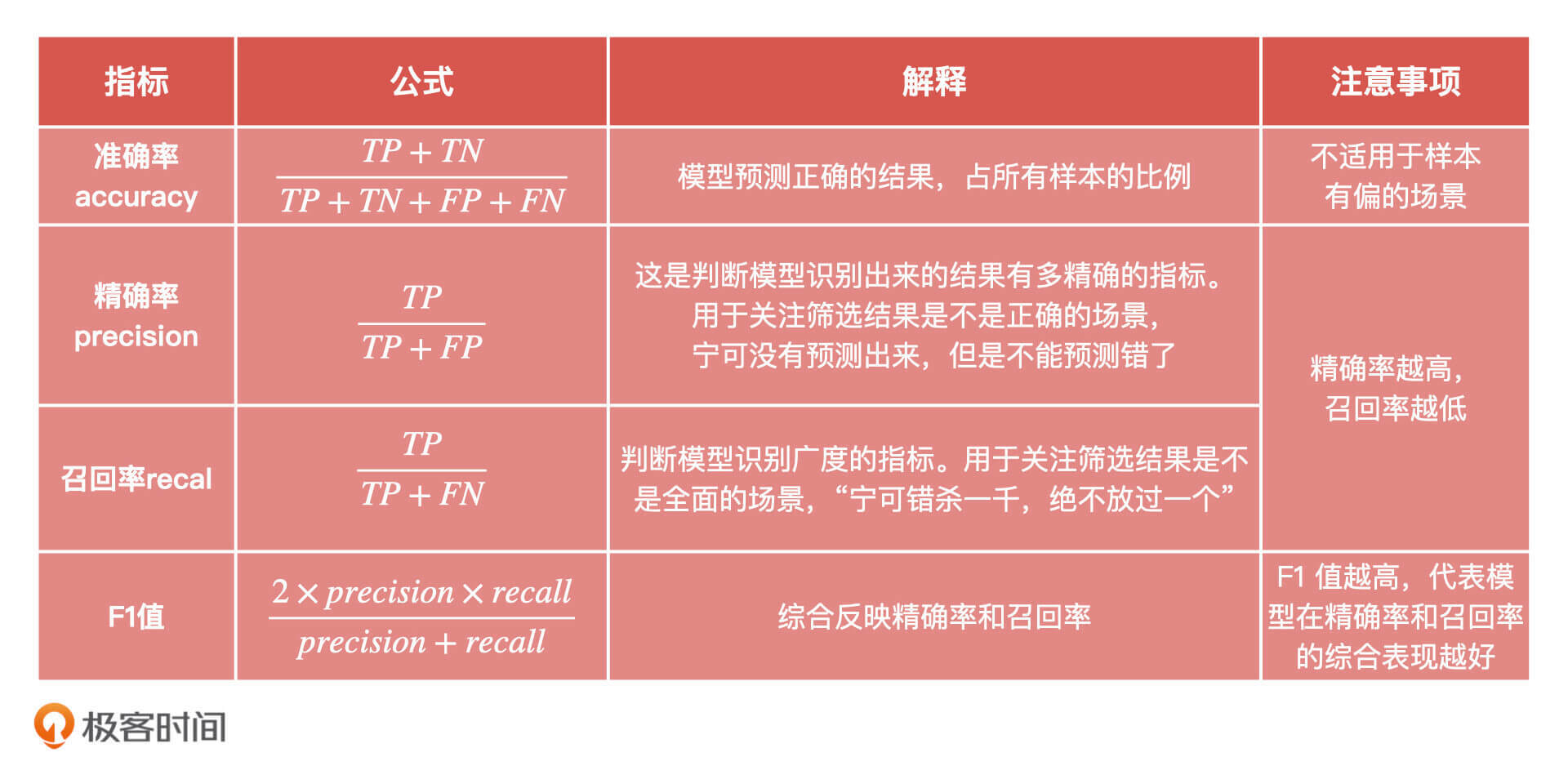

准确率(Accuracy)这个指标是从全局的角度判断模型正确分类的能力。对应到信用评分的产品上,就是评价模型预测对的人$TP+TN$,占全部人员$TP+TN+FP+FN$的比例。 极端情况下,模型所有人都预测对了,这个准确率就是100%。

准确率的计算公式是:$accuracy = \frac{TP+TN}{TP+TN+FP+FN}$。

虽然通过准确率这个指标,我们可以直观评价模型正确分类的能力。但是,在样本不均衡的情况下,占比大的类别对评价结果的影响太大。比如说,100 个用户里有 90 个坏用户,当我们模型预测到 99 个坏用户的时候,它还能有 90% 的准确率。这肯定是不对的。

在这种情况下,我们还要借助精确率(Precision)。精确率是判断模型识别出来的结果有多精确的指标。对应到信用评分的产品上,就是模型找到的真的坏人(对应混淆矩阵中的$TP$)的比率占模型找到的所有坏人(对应混淆矩阵中的$TP+FP$)的比率。

精确率的计算公式是:$precision =\frac{TP}{TP+FP}$。

除此之外,我们也要看召回率。召回率(Recall)也叫做查全率,是判断模型识别广度的指标。对应到信用评分的产品上,就是模型找到的真的坏人(对应混淆矩阵中的$TP$)占实际坏人$(TP+FN)$的比例。也就是看模型能识别出多少真正的坏人,模型认为的坏人占实际坏人的比率是多少,公式是:$recall=\frac{TP}{TP+FN}$。

知道了模型的准确率、精确率、召回率的计算公式,我们通过刚才的混淆矩阵,就可以把它们分别计算出来了:

总的来说,准确率、精确率和召回率是混淆矩阵的三个基本指标。准确率可以从全局的角度描述模型预测正确的能力,精确率和召回率可以分别描述模型识别的精确度和广度。

在实际工作中,我们一般通过精确率、召回率就可以判断模型预测的好坏,因为召回率可以知道我们找到了多少想找到人,精确率可以知道,我们找到的人有多准。

不过,精确率和召回率实际上是一对矛盾的指标,精确率提升,召回率可能会随之降低。比如说,如果想要识别出来的坏人都是真的坏人,模型就很可能会因为保守而缩小自己识别的范围,这就会导致召回率的下降。

因此,我们不仅会一起来看这两个指标,也会把它们放到一起来提需求。比如说,我们会要求算法同学,在 30% 召回率下把模型的精确率提升5倍。

除此之外,还有一个指标可以综合反映精确率和召回率,它就是 $F1$ 值,$F1$ 值越高,代表模型在精确率和召回率的综合表现越好。

F1的计算公式:$F1 = \frac{2 \times precision \times recall}{precision + recall}$。

不过,在实际对模型评估的时候,我们还是习惯看召回率和精确率,这两个指标给业务方去讲,也比较容易理解(不使用准确率是因为在样本偏差情况下,准确率反而不准确)。

最后,在使用这三个指标的时候,我还有几点建议:

混淆矩阵是分类模型评估的基础,准确率、精确率和召回率是从混淆矩阵衍生出来的评估指标。为了帮助你记忆,我把这些指标的公式、解释和注意事项都总结在了下面的表格里,方便你对比和回顾。

最后,我们要记住一点:在实际对分类模型性能进行评估的时候,我们一般会用精确率和召回率一起使用,比如,在召回率20%的基础上,达到精确率5%。但是,对于信用评分的模型,我们很少只用召回率和精确率这样的指标去做判断,而是用$KS、AUC$这样的指标进行判断。这些指标我们下节课会详细来讲。

刚才我们说,对于信用评分模型一般用$KS、AUC$这样的指标进行评估。你觉得,我们为什么不用准确率呢?

期待在留言区看到你的思考,我们下节课见!

评论