你好,我是邵巍。

上一讲,我们谈了中国芯片行业面临的很多机会,更多是面向企业的,这一讲,我们换个角度,来面向对芯片行业感兴趣的人,聊聊就业机会。

换工作简直是现代职场人,无法规避的选择问题。也许刚从学校里出来的那次选择是最轻松的,因为是公司选人,自己并没有多少谈判的筹码。工作2-3年的新人,一般是性价比最高的时候,这个时候,往往会看到自己身边的朋友,跳一次槽,工资就摩尔定律了一下。

人到30多,家里的房贷车贷需要稳定供款,往往会纠结,是追寻创业公司看着特别吸引人的新技术新方向,听上去能财务自由的股票期权,高好几级的总监、副总裁这种的金闪闪的称号,还是选择做顺风顺水的大公司里的小骨干?跳与不跳,都是心痛。

我希望能通过这一讲的分析,给你理一理思路,每个人的情况千差万别,我无法给你最好的建议,但是我的分析思路,你是可以借鉴的。

其实分析就业机会,跟分析市场机会一样,我先从芯片市场人才全景图开始讲起。

《中国集成电路产业人才白皮书(2019—2020年版)》 一书中对半导体产业人才做出过统计:到2019年底,国内半导体产业从业人员在51.19万人左右:设计18.12万、制造17.29万、封测15.88万。预计到2021年前后,全行业人才需求规模为72.2万人左右。这意味着有20万人左右的人才缺口。

有媒体也对中国芯片业排名前十的城市做了统计,分别是:深圳、上海、北京、杭州、无锡、西安、南京、武汉、珠海、苏州。如果我们在猎聘上用“芯片”和“100万年薪”条件进行查询,深圳、上海、北京三地的岗位需求是超100人的规模,其他城市都不足百人。在领英上查询的情况也类似:上海占70%,深圳和北京差不多各10%,其余城市10%。如果直接问行内猎头公司,那他们会告诉你一个地方:上海张江,它被称为“中国硅谷”,芯片行业70%的人和公司都在张江。

对比美国芯片产业,2020年有一个统计数字是直接从业人员27.7万人(2015年25万,美国芯片产业是在成熟期),我在Indeed上查询了几次,大约有1万多开放职位,年薪百万的开放职位有2000多,基本都在硅谷。

从中美人才需求和分布看,也是基本类似。想想美国芯片产业的总规模,我们再看《中国集成电路产业人才白皮书》中预测的2021年芯片行业有20万人才缺口,对比思考一下,其实中国的人才缺口没有那么大。

对应芯片市场的人才缺口,我们接下来再看看公司,到底有多少家公司在芯片行业奋斗呢?

芯片制造和封测领域,因为资金庞大,劳动密集,还有需要土地、水、电这种基础设施,基本上都是唯国家马首是瞻。如第12讲中我们谈历史的时候提到,2014年的集成电路产业发展纲要之后,重点看看“大基金”投什么。让我在这里回顾一下大基金的投资中的前三项:IC制造业占60%,设计占27%,封测占8%。

变数最大的是无厂设计公司。按照中国半导体协会的统计,IC设计公司在2015年是736家,2016年就增加到1362家,2017年1380家,归于平稳。2018年再次有个小增速,到1698家,其中人数超过1000人的企业达到18家。但是如果我们看公示的登记信息,那就很可怕了,到2020年9月1日,全国已有上万家企业变更经营范围,加入半导体或者集成电路相关业务。

这么多的公司,今天我会给你做分析和解说,我觉得,这是我这一节课的有价值的地方,建议你仔细琢磨。

让我先从工厂开始,一方面是工厂情况清晰,好整理,另一方面工厂的情况也是人人都需要了解一下的。

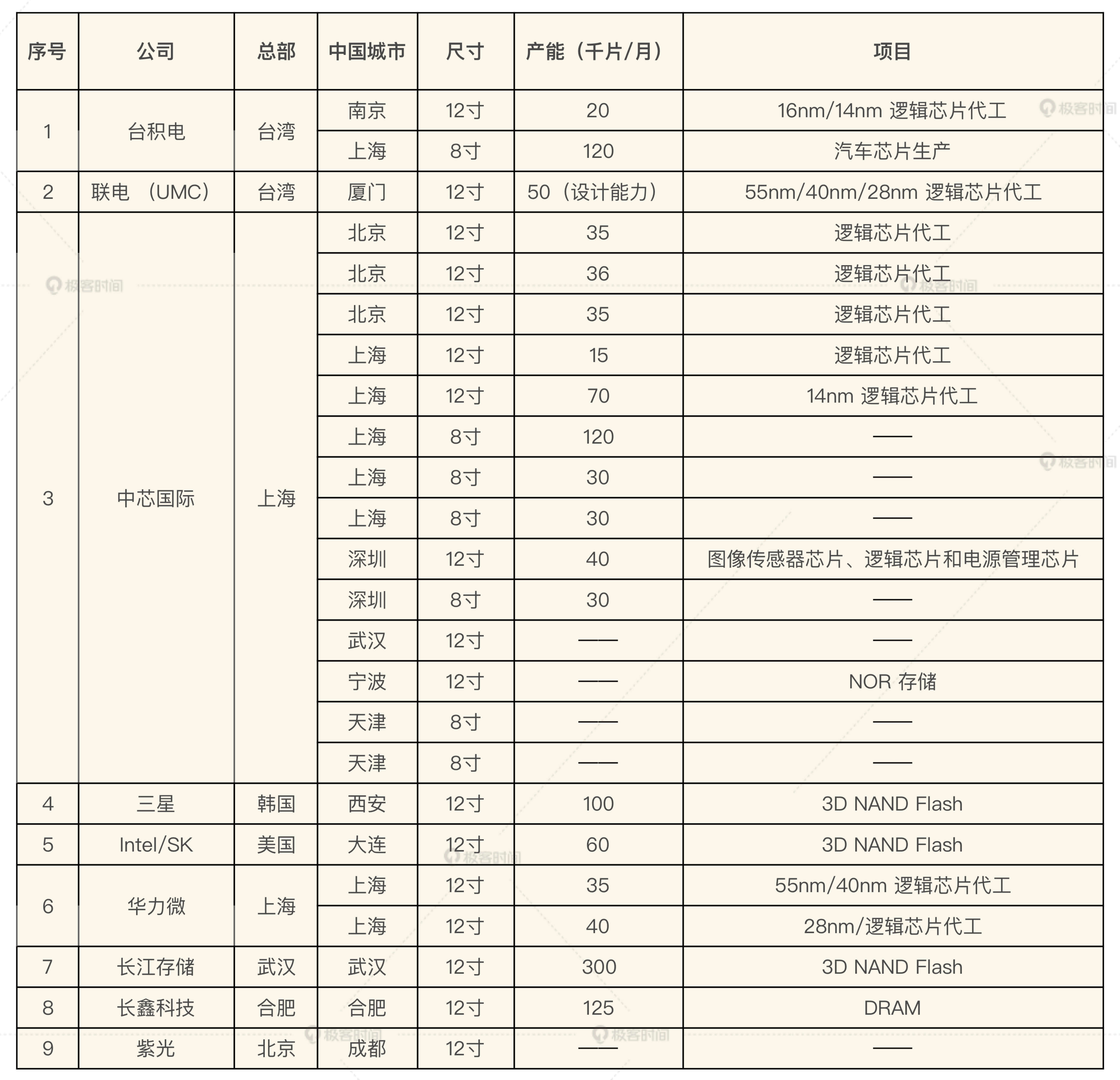

单从就业上看,如果你想进工厂,那就选12寸的晶圆厂。台积电、中芯国际、三星、Intel、长江存储、长鑫存储都有大量的职位。

台积电在2016年,在南京投资30亿美金建有一座12寸晶圆厂(台湾还有4座12寸晶圆厂)Fab16 以及一个设计服务中心。“南京厂”是同期在大陆所设立最先进的厂区,生产12nm、16nm制程为主,客户以大陆为主,包括华为海思、阿里巴巴、上海兆芯等,目前月产能2万片。其实在2004年台积电在上海还有一座8寸的晶圆厂,当时分三年投资3.71亿美金。

台湾联电在厦门投资13.5亿美金建有一家12寸晶圆厂,除此之外,其它绝大部分的12寸晶圆中国代工厂都是中芯国际的,中国还有一家拥有12寸晶圆厂的是华虹集团下的华力微。

三星2012年在西安投资70亿美金,建设生产10nm晶圆和3D NAND Flash的工厂。这是当时三星第二次在海外建厂(第一次是在美国奥斯汀),也是当时三星最大的一笔海外投资。2017年西安工厂的第二期开建,第二期的第一阶段投资额也是70亿。目前第二期的第二阶段也在计划中。

和三星类似,Intel 2009年在大连投资25亿美金,建了12寸晶圆工厂Fab 68,在2015年投资55亿美金进行升级,为数据中心市场生产3D NAND SSD。2018年升级完成开始量产96层 3D NAND 技术。

但是Intel的存储生意,总是不那么尽如人意,2020年,Intel把NAND业务卖给SK海力士了。在2025年之前,工厂仍然由Intel运营。这么看,大连的工厂已经算是SK海力士的工厂,虽然要到2025年才交割完成。

对比之下,长江存储领先于三星和美光,在2020年的上半年宣布量产了128层NAND Flash,可以说是不错的选择。2016年成立的长鑫存储目前已建成第一座12英寸晶圆厂并投产。存储双杰无论在技术,还是工厂方面,都位于世界第一梯队。

此外,Intel在成都还有两个封装厂CD1和CD6。成都封装测试基地是Intel全球两大晶圆预处理工厂之一,是美国境外的唯一高端测试技术工厂。成都芯片组业务使用Intel最先进的封装技术来组装芯片组;成都微处理器业务为世界各地的计算机生产微处理器。2017年Coffee Lake的产能告急的时候,成都厂是作为紧急外援投入生产,可见技术实力与重要性。

不过中国企业在封装领域,也是成绩不俗,封装前十中有三家中国企业,都是不错的选择。

针对芯片工厂的就业机会,我给你总结了一张表格,你可以保存。

对比起前面有限的工厂选择,设计公司的选择似乎是无限的。

老牌外企,例如AMD、高通、Marvell、英伟达、恩智浦、ARM、新思、德州仪器,都是上市公司,薪资透明,优势透明,信息丰富,不用我太多分析。国内一线大厂海思、展讯、联发科、中兴、汇顶、豪威这些企业,也没什么可说的,同样是资讯透明,薪资透明,优缺点都是清晰的,如果让我提醒一点要注意的,建议你多多注意要加入的小团队气氛,毕竟决定每天工作心情的是小环境。

如果你拥有大厂资历,走过完整的设计投片流程,成功流片特别是上量芯片的经验,在什么时候都是珍贵的。

比较难以抉择的,是那些新冒出来的机会。其实在上一讲,对于造芯的新势力,我只着重说了互联网企业,而OPPO的哲库、小米、海尔、格力、比亚迪这种自产自销的系统公司的芯片业务部门或者全资子公司,从工作的角度看也是很好的。具有系统层面知识的团队,如果芯片设计能力本身过硬,在有良好的产品迭代环境中,是能出精品的。

下面我再带你看看“那些风投投出来的公司”。能通过风投公司的层层筛选的企业,都是有方向有机会有一定实力的,非常值得考虑。风投公司选公司的思路是,先确定赛道->再选团队->然后看竞争,可以借鉴,但是和我们择业选公司也有不同。若有可能,尽量选能增长你的职业经验值的公司。

汽车是今年最热的风口,让我从汽车说起。汽车上用的芯片非常多,MCU微控制器、传感器、存储器、功率芯片等,汽车的半导体元器件的成本已经占到总成本的40%,而且这个比例仍旧在持续上升。智能座舱,就是技术门槛最高,竞争最为激烈的风口中的热点。在前面介绍的前十半导体公司中,除了台积电和专注于存储的美光与SK海力士之外,都在这个市场了。而且特斯拉、谷歌的Waymo已经开始自研芯片了。

在汽车这个市场,你可以关注几家公司:芯擎科技、芯驰科技、地平线。先说一说芯擎科技这家公司。

“7nm”、“车规”,这两个关键词就够让芯擎科技从汽车这个赛道上脱颖而出。这是一个艺高人胆大的选择,特别是同类的国产芯片还在16nm的工艺上。经过这么多节课,你应该有一点点感觉,先进工艺,带来高几倍晶体管密度,意味着更高的性能、更多的功能、更低的功耗,还有更低的价格的可能,只要产品定义不出错,对于落后工艺节点上的同类竞品,胜率有保障。

芯擎科技7nm的车规芯片,放在全世界也是第一阵营的。再查查,芯擎背后是吉利汽车,吉利汽车每年130多万辆车的销量,还有核心技术自研的传统,非常值得考虑。

2018年成立的芯驰也是奔着国际一流而去的。芯驰打的是组合套件策略,一口气发布了X9、V9、G9三款车载芯片产品,其中X9座舱芯片最多可以支持8块全高清显示屏显示,是业界的高规格。V9的算力高达270 TOPS,这个指标在一众ADAS芯片中,也是很强悍的。

2015年创立的地平线是国内汽车芯片初创公司中,最早实现量产上车的。从产品上看,从2019年推出征程2之后,然后退出了征程3,今年地平线将推出新一代智能驾驶系列芯片“征程5”,明年推出“征程5P”,这也算是Tick-Tock策略,两年升级架构,一年一代产品。征程5和5P,将支持16+摄像头,计算力分别达到96 TOPs与128 TOPs,可喜可贺地突破了地平线之前的一直强调能效比,而绝对指标偏弱的产品定位。

高端汽车智能座舱芯片,也是一个All in One非常考验半导体公司水平的市场。IP组合涵盖了CPU、AI、GPU、DSP、WiFi等,还有场景上的功耗限制,以及非常强的软硬件联合设计的要求。对于芯片人来说,这是一个值得投入的方向。

说完最热的汽车市场,我们再来说说另一个大热的市场:DPU市场。

自从2020年10月英伟达的黄教主把自己家智能网卡芯片重新定义为DPU -数据处理器之后,这个本来是另外一家美国公司Fingible原创的“数据处理器”概念,仅仅在数据中心市场的一个芯片,彻底出圈了。开始跟CPU、GPU,并肩成为数据中心的三大处理器之一。

什么是数据处理器呢?英伟达的官方版本是这么说的:“CPU用于通用计算,GPU用于加速计算,而数据中心中传输数据的DPU则进行数据处理。”更通俗一点说,数据处理器DPU是用来搭建智能网卡的主芯片的。

网卡,大家都知道是什么,不过这里的智能网卡是用在数据中心中服务器上的网络连接卡,所有进出服务器的数据,都需要经过网卡。数据中心传输的数据,就是由数据处理器DPU来处理的。DPU在完成传统网络的传输任务之外,还完成了原来由服务器CPU完成的部分或者全部的基础设施管理任务,这就是“智能”的地方。

故事没完,几天前,Intel给这个市场投了一块大石头,推出IPU(Infrastructure Processor Unit 数据中心基础设施处理器),用的词汇不同,其实和DPU是一个器件。英伟达和Intel都这么看重这个市场,中国公司对此也是非常看好的。

今年3月才成立的珠海星云智联科技有限公司(以下简称“星云智联”),天使轮融资就数亿元,而且是高瓴创投领投,芯片行业内久负盛名的的华登国际中国基金跟投。虽然目前还看不出产品规格,但是按照全球顶尖人才的团队配置,不会太低。

与星云智联的高调不同,一家名为云豹科技的初创企业,悄悄地拿了腾讯与红杉的投资,要提供中国第一款高性能云原生DPU SoC芯片和解决方案,也值得关注。

其实,还有三四家拿着DPU方案正在募资,或者开始招人的初创公司,或者扩展公司范围进入这个市场的新入局者,例如上海的益思芯、前美团云总经理成立的大禹智芯、刚刚完成一轮融资的芯启源,等等,如果你对这个市场感兴趣可以自己再深入了解,我就不展开了。

AI和GPU这个领域,可以说的公司太多了,已经上市的寒武纪,融钱最多的璧仞。先发的燧原,芯片已经回来,开始寻求商业落地,可能后发先至的上来就宣称做5nm芯片的沐曦,低调的摩尔线程、登临等等。

对比DPU、AI与GPGPU的热闹,倒是CPU领域寂静得很,自从海思的鲲鹏920之后,再无并肩者。

好,说完大芯片之后,再说说小芯片。

拿我的一个技术大拿朋友的话说,“人啊,就应该大芯片和小芯片都做过一轮,才对芯片设计有点感觉”。他这句话,说实话,要求挺高的。大芯片有大芯片的帅气,小芯片有小芯片的难点。学好一样,已经很不容易。

小芯片领域更是百花齐放,我就只列3个我知道的公司。

恒玄科技,在耳机芯片领域,是一位神一样的存在,成立短短几年内,居然摆脱了几个老牌中国设计公司中科蓝汛、炬力的低端定位,杀入中端市场,把芯片做进了几乎全部的主流手机公司,还有几个互联网公司巨头。

芯翼信息科技、上海移芯通信这两家公司,面向高集成的NB-IoT系统芯片,从中国移动、电信两大集团各有斩获。不过,半导体算是一个非常讲究规模效应的行业,即使是NB-IoT这种小芯片,第一梯队的还是高通、海思、紫光展锐这种大厂。

换工作简直是现代职场人无法规避的选择问题。如果你对国内的工厂、公司分布心里有数,自然不慌。今天这一讲,我依然给你总结几个重点。

一线大厂,互联网公司,设备公司的芯片部门,创业公司,你会选哪种类型的公司?说说你的工作年限和考虑?欢迎在评论区和我互动。